2022年12月1日

創造の視点で企業活動を支援する

Aquamicro, Inc

045-620-0209

経営課題に優先順位を付けるABC分析

企業が在庫や需要に焦点を当て、資源を効率的に配分するための方法として、ABC Analysis (ABC分析)があります。

この方法は、製品や顧客によって、頻繁に購入されるものと、購入頻度が低いものとを分類することで、資源の有効な使用方法を決定することができる手法です。

経営に対する貢献度に着目した分析手法なので、「重点分析」と呼ばれることもあります。

パレートの法則から生み出されたABC分析

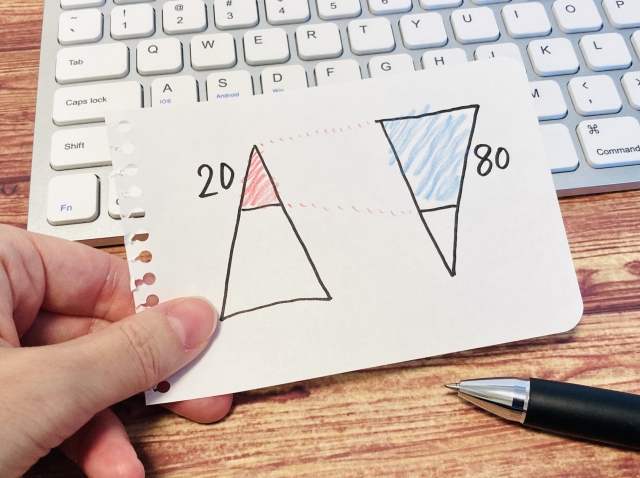

パレートの法則は、イタリアの経済・社会学者V・パレートによって提唱された経済原理です。

この法則では、「売上の80%が全体の20%の商品によって生み出される」あるいは「売上の80%が全体の20%の顧客によって生み出される」ということを示しています。

この法則は、「少数要因によって大勢は左右される」という社会現象を法則として定義したものであり、その特徴から「80:20の法則」または「ばらつきの法則」とも呼ばれています。

つまり、品質向上すべきリストが全部で10項目あれば、そのうちの上位2項目を改善すれば8割の効果を得られるという解釈ですので、すべての商品の品質向上に取り組むのではなく、上位2項目の品質向上に集中して取り組むことで、コストを抑えながら売り上げを向上させることができます。

ABC分析とは、このパレートの法則を元にしており、たとえば、売上高の割合を累積の売上高の割合が70%以下の商品群をA、71%~90%をB、91%~100%をCというグループに分けて分析します。

ABC分析のメリット

このように、ABC分析によって、企業は製品や顧客のグループに応じて積極的にリソースを配分することができます。

具体的には、頻繁に購入されるグループAの製品や顧客に対しては多くの資源を投入することで、顧客サービスを向上させ、売り上げの増加につなげることができます。

また、購入頻度の低いグループCには少ない資源を投入することで、リソースの無駄な使用を防ぎ、コストダウンにつなげることもできます。

▼ABC分析のメリット

- 資源の有効な使用

製品や顧客グループに応じて、資源を配分することで資源の有効な使用ができます。 - 顧客サービスの向上

グループAの製品や顧客に対して多くの資源を投入することで、顧客サービスの向上につなげます。 - コストダウン

購入頻度の低いグループCには少ない資源を投入することで、資源の無駄な使用を防ぎ、コストダウンにつなげます。

主な活用事例

ABC分析は現状を可視化して把握できるシンプルな手法のため、あらゆるシーンで活用することができます。ここでは、いくつかの活用シーンをご紹介します。

家電専門店での活用

家電専門店では、大変多くのアイテムが取り扱われています。できるだけ大きな店舗を出店し、すべてをラインナップすれば多くの顧客が訪れてくれるかもしれません。

しかし、出店する地域や店舗の規模、商圏範囲によって、そのターゲットを絞り込まなければ営業利益を伸ばすことはできません。

そこで、商品ラインナップや顧客分析にABC分析がよく活用されています。

たとえば、ABC分析を活用することにより、売り上げや利益に貢献している商品の把握と顧客の格付けができたことによって、以下のような対策を取ることができます。

- 店舗レイアウトの見直し

- アイキャッチやVMDの強化

- 新聞折込チラシの掲載アイテムの見直し

- 機会喪失につながる欠品防止などの在庫管理見直し

- 店頭販売員とその勤務時間配分の効率化

- 仕入れ先メーカーとの交渉やボリュームディスカウント商品の交渉など

- フロアごとの営業時間の見直しや光熱費の見直し

その他にも、売り上げへの貢献度が際立つ顧客との関係強化を図ることや、利益貢献度の高い商品への集中、商品ごとの在庫金額のグループ分けによって売上貢献度との比較が容易になります。

ABC分析の手順

ABC分析はグループ分類後、パレート図を作成します。集計やグラフが多くなるため、Excelを用いるとより効率的に分析することができます。

ABC分析を実施するための手順は以下のとおりです。

-

Phase1

売り上げデータを収集する

製品や顧客のグループごとの売り上げデータを収集します。

-

Phase2

売り上げデータから製品/顧客グループを分類する

売り上げデータからA,B,Cグループに分類します。グループAは頻繁に購入される製品/顧客、グループBは普通に購入されるもの、グループCは購入頻度が低いものです。

-

Phase3

資源の配分を決定する

グループAには多くの資源を、グループBには普通に、グループCには少ない資源を配分するよう決定します。

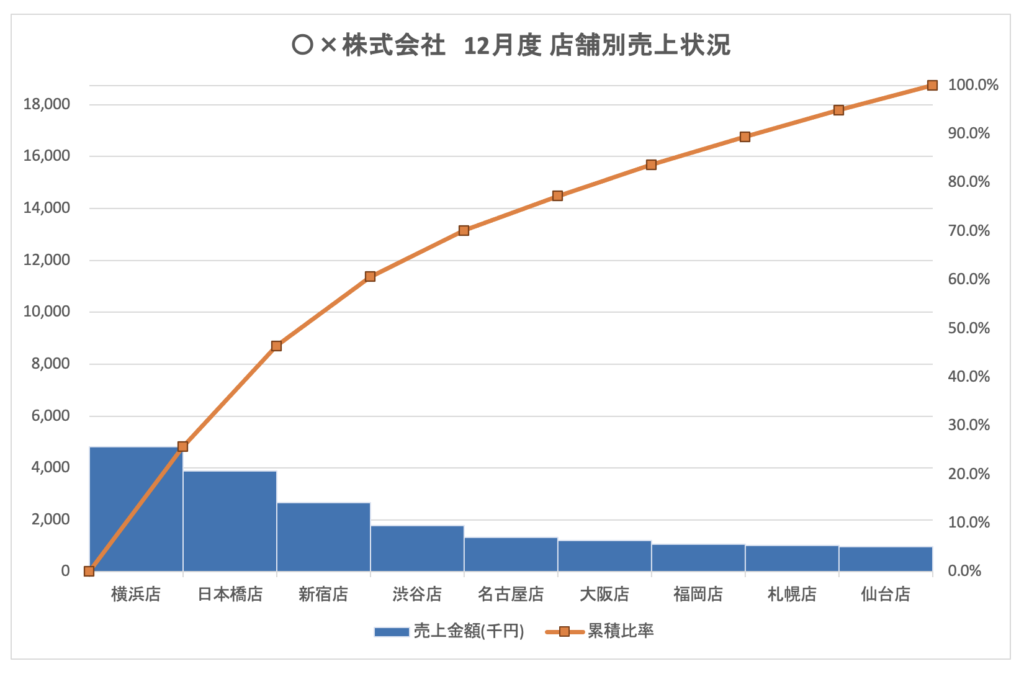

次に、ABC分析によって得られたデータをもとに、パレート図を作成します。

パレート図とは分類の内容をグラフであらわしたものです。

商品の貢献度、影響度などが表現しやすく、原因や問題点の絞り込みに有効な方法です。

-

Phase1

ABC分析の結果を一覧にまとめたABC分類表を作成

製品や顧客グループをA、B、Cの3グループに分類します。

-

Phase2

各グループの貢献度を計算

Aグループが占める売り上げの割合、Bグループが占める売り上げの割合、Cグループが占める売り上げの割合を計算します。

-

Phase3

パレート図を作成

計算された各グループの貢献度に基づいて、グループAからグループCまでを縦軸に、貢献度を横軸に描画します。

-

Phase4

分析

パレート図を分析して、グループAからグループCまでの傾向を特定します。

-

Phase5

改善

傾向を特定した後、グループAに対して多くの資源を投入することで顧客サービスの向上や売り上げの増加を目指します。また、グループCに対しては資源の投入を減らすことでコストダウンを達成することができます。

ABC分析の注意点

ABC分析において注意すべき点は以下の通りです。

正確なデータが必要

分析には正確なデータが必要です。それらが不正確な場合、分類に基づいて配分される資源も不正確になります。

不正確なデータに基づいて改善を実施しても、良い結果は得られません。

どのような手法で分析データを取得するか、入念に検討する必要があるのです。

複数の要因を考慮する

顧客や製品を分類する際には、単一の要因ではなく複数の要因を考慮する必要があります。

仮に、Cグループの商品が売上貢献していなかったとしても、Cグループのある商品はAグループのある商品の売上に貢献している可能性があります。ここを見誤ると、全体の売り上げを下げてしまう結果になる恐れもあるのです。

たとえば、上記の家電専門店を例にとった場合、Aグループで売上貢献しているのが400L以上の大型の冷蔵庫だったとします。

だから、Cグループで貢献度が低い中型冷蔵庫をラインナップから外してしまおうと考えます。

しかし、大型冷蔵庫を購入される顧客は、最初から大型冷蔵庫を求めているとは限らず、まずはリーズナブルな中型冷蔵庫をターゲットにしている場合が多いのです。

店頭で比べた結果、少し大きな冷蔵庫にした方が省エネであったり、奥様の手間が省ける機能があったりということに気が付き、大型冷蔵庫を購入するというプロセスもあるのです。

定期的な更新が必要

顧客や市場の状況は変化するため、ABC分析も定期的に更新する必要があります。

商品の中には、市場のトレンド変化による一過性のものがあります。

それ以外にも、エアコンや暖房器具、ビールや飲料水、アパレルなど季節性のあるものも存在します。

これらは、一定の期間だけ売り上げが大きくなるため、「全体の分析」と「一過性の分析」の2通りの分析を継続して行っておくことをおすすめします。

様々な指標を使って分析する

分析を行うのは売上だけでなく、利益率や販売個数などさまざまな指標を使って、多角的な視点から分析を加えていくことが大切です。

売上貢献で見るとAグループに入れるべき場合であっても、原価が高く粗利を稼げなければ、利益貢献という観点ではBグループやCグループに入ることも少なくありません。

つまり、売上の大きいものが、必ずしも利益に貢献しているとは限らないのです。

ここを把握せずににこの商品にばかり注力してしまうと、売り上げが好調であるにも関わらず、営業利益が伸びないといった結果を招くことにもなりかねません。

こういった事態を防ぐためにも、多角的な視点から分析に取り組む必要があります。

こうした多角的な指標を用いて複数のABC分析を組み合わせる手法のことを「クロスABC分析」といいます。

クロスABC分析の活用によって、より精度の高い分析と効果的な販売戦略の構築が可能となります。